我们擅长商业策略与用户体验的完美结合。

欢迎浏览我们的案例。

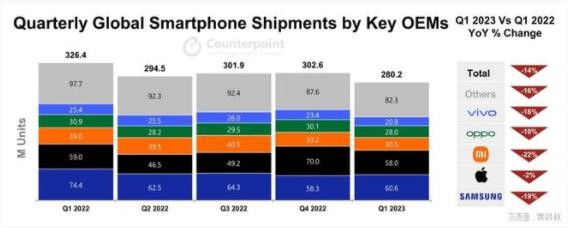

近日,市场调查机构 Counterpoint Research 发布了 2023 年度第一季度全球智能手机的出货量报告。最新数据显示,全球手机行业仍然未能摆脱整体销量持续下滑的低迷状态。出货量 TOP5 厂商还是我们所熟悉的那几家头部品牌,但它们都集体遭遇了出货量下跌的魔咒。

结合前不久各大机构公布的国内手机市场的 Q1 数据来看,无论是中国还是全球,手机行业都还没走出共同面临的困境。品牌之间的疯狂内卷还在继续,激烈的竞争也不会停止,在如何守住自己的市场、抢占他人的份额这个难题上,它们都在绞尽脑汁寻找答案。

销量集体下滑,苹果损失最小

Counterpoint 公布的数据显示,Q1 手机销量 TOP5 品牌为三星、苹果、小米、OPPO 和 vivo,对应的出货量和降幅分别为 (三星)6060 万部、同比下降 19%,(苹果)5800 万部、同比下降2%,(小米)3050 万部、同比下降 22%,(OPPO)2800 万部、同比下降 10%,(vivo)2080 万部,同比下降 18%。全球智能手机市场整体出货量为 2.802 亿部,同比下降 14%。

图片来自网络/侵删

可以看到,五家头部厂商,手机销量都在下滑,有的幅度还不小。但相对来说,苹果仍然称得上是赢家。苹果的销量下滑幅度很小,仅为2%,远低于其他四家品牌。而且,苹果的出货量排名第二,只比排第一的三星少了 200 万部。考虑到 iPhone 的超高定价和高利润率,至少 Q1 来说,苹果的手机业务依然贡献了大笔利润。

苹果前不久公布的最新财报数据显示,今年 Q1,苹果营收为 1171.54 亿美元,同比下滑5%;净利润 299.98 亿美元,同比下滑 13%。但苹果数据下滑的锅并不在手机业务上,iPhone 销售额高达 513.3 亿美元,同比增长了2%。苹果官方新闻稿更是表示,这是 iPhone 史上销售额最高的第二财季(自然季第一季度)。

对于 iPhone 营收的逆势增长,库克认为亚太市场火热是一大原因。据了解,最近几个季度,iPhone 在印度、印尼、阿联酋等市场上的销量出现了增长,苹果获得了大量新用户。同时,作为主力产品的 iPhone 14 系列,凭借着相对务实的定价、较为均衡的配置以及苹果一直以来的软硬件生态优势,保持着强劲的竞争力,攫取着行业内的大部分利润。

与之对应的,安卓厂商的日子就没那么好过了,三星、小米、OPPO 和 vivo 都出现幅度更大的销量下滑。其中,三星在中国已经是小众品牌,核心市场还是美国、欧洲、印度等地区。三星手机业务全球布局的时间更长,并且产品线庞大、价位覆盖全面。

Counterpoint 认为,三星能稳坐全球第一的位子,与 S23 系列和A系列机型的成功分不开,前者帮助三星稳住了一部分高端市场,后者则贡献了大量的销量。只是,三星同样无力阻挡整体市场下滑的大趋势。国产头部品牌的立足点在国内,但销量大头已经是海外市场。国产手机的出海策略基本都是和苹果错位竞争,主要占据中低端市场,高端领域则仍然是 iPhone 的天下。

行业步入成熟阶段,安卓厂商难破局

手机行业下行,并不是一个新鲜的话题。早在前疫情时代,手机销量下滑就已经是整个行业面临的共同问题。在国内市场,智能手机快速普及,市场容量趋于饱和,增量市场变成了存量市场。在一轮又一轮的竞争洗牌后,只有我们现在看到的少数几家头部厂商存活了下来。

手机整体销量下滑,背后是换机周期的延长,中国用户的换机周期已经达到了 30 多个月。在大部分人三年甚至更久才换新机的情况下,手机厂商们寻求增加就会变得无比困难。但换机周期长是一种现象和结果,对于它的分析和解释我们能看到很多,总结归纳起来大概就是产品同质化严重、淘汰性换机的原因不足。

目前,整个手机行业早走过了高速增长的阶段,进入了平淡期。手机已经成为高度成熟的产品,难以出现大爆炸式的创新,更新的方向基本固定,无非在屏幕、芯片、影像等既有的维度上升级,带来改善型的体验。只要这些新品不会对用户现有的使用模式产生颠覆,他们就不会有非换不可的动力。

当然,当初国内手机市场饱和后,国产厂商仍有望抓住两个重要的机遇。一个是海外市场,比如印度、印尼等发展中人口大国,仍处于功能机向智能机过渡的时期,存在巨大的增长潜力,能满足国产厂商的增长需求。另一个是 5G 技术,从历史来看,通信技术变革和终端设备的升级换代息息相关,5G 理论上能带来一波换机潮。

不过,在 2023 年的今天来看,这两大红利也在逐渐消失了。国产头部厂商纷纷出海,海外市场的增量空间基本发掘完毕。国产厂商成功抢占了部分地区的中低端市场,但在高端市场仍然碰壁。5G 手机普及率在快速攀高,换机潮逐渐退去。而且,5G 未能带来革命性的应用场景,它对于用户换机的驱动力被大大削弱。

低迷,或是手机行业常态

智能手机行业陷入低潮已是不争的事实,Counterpoint 公布的 Q1 数据也表明,2023 年大概率还不是行业的春天。面对这种情况,手机厂商其实都在寻求破局之道,手机市场上五花八门的营销噱头、手机产品上的疯狂内卷,都映射出了品牌们的焦虑。

可能小雷比较悲观,我个人认为,未来相当长一段时间里,低迷都会是手机行业的常态。从初代 iPhone 诞生算起,触屏智能手机这一产品形态已出现十余年,经过多年的升级演化后,用户使用习惯、内容生态相对固化,难以出现颠覆性的创新。对大部分用户来说,智能手机的工具属性会更加明显,即手机就是承载日常工作生活中的各类场景的工具。只要手机的形态和应用场景没有发生革命性的改变,开辟出大规模的增量市场的可能性就会很低。

以细分品类来说,折叠屏销量增长非常迅速,并且通过新的产品形态在屏幕尺寸上实现了突破,吸引到了相当一部分用户。只是,折叠屏定价仍处于高位,甚至比普通旗舰产品还要更贵。并且,折叠屏体积、重量、续航等方面的短板仍然存在。

Canalys 公布的数据显示,2022 年折叠屏全球销量为 1420 万台,而智能手机整体销量约为 12 亿台,折叠屏占比1% 多一点。分析机构 Techinsight 曾发布报告称,2028 年时,折叠屏的销售占比能提升到 10%。也就是说,折叠屏要取代传统智能手机,还要相当长的一段路要走。在此之前的很长时间里,折叠屏难以对整个大盘形成实质性的影响。

当然,手机行业的低迷主要体现在增长乏力上。但从存量市场来看,手机仍然是当下乃至未来市场规模最庞大的消费电子产品,每年超 10 亿部的出货量,足以让其他行业艳羡。尽管有智能眼镜、AR/VR 等新颖的概念不断涌现,但我们还看不到它们动摇手机地位的可能性。即便未来会是全屋智能、万物互联的世界,手机仍大概率会是其中最重要的中枢设备。

往好的方面想,2023 年,手机厂商会在产品上持续发力,不断堆配置、不断卷价格。我们或许买不到理想中的颠覆性创新的手机产品,但能有配置更豪华、性价比更高的选择。对实用主义的消费者来说,这绝对是一个好消息。

(码上科技)